催收评分卡模型实战项目1(Collection Scorecard)-基于真实催收业务数据,变量100+

催收评分卡模型实战项目1(Collection Scorecard)-基于真实催收业务数据,变量100+

作者Toby,原文来源公众号:python风控模型,催收评分卡模型实战案例1

之前Toby老师发布文章《深入解析:金融风控行为评分卡模型(Behavior scorecard)》,《深入解析:催收评分卡模型(Collection Scorecard)》用户反馈较好,今天写文章展示催收评分卡项目实战。

催收评分卡作用

催收评分卡作用是预判对逾期用户的催收力度。对于信誉较好的用户,不催收或轻量催收即可回款。对于有长时间逾期倾向的用户,需要从逾期开始就重点催收。逾期天数越多,催收难度越大。

催收评分卡通过量化分析,有效提升催收效率,最大化收回欠款,减少资产损失,帮助金融机构更有效地管理逾期贷款。Toby老师将带您全面了解催收评分卡的构建、应用及其在金融风控中的重要性。

催收评分卡功能和应用场景

催收评分卡在金融风控中的应用场景广泛,主要包括:

-

逾期风险评估:预测借款人未来逾期的可能性,帮助金融机构识别高风险客户群体。

-

催收策略制定:根据评分结果,对不同风险等级的客户采取差异化的催收策略。

-

催收效果监控:通过比较催收前后的评分变化,评估催收措施的有效性。

-

坏账准备金计提:评分结果可作为坏账准备金计提的依据,帮助金融机构合理预估潜在的信贷损失。

-

客户关系管理:识别有潜在还款困难的客户,提前进行沟通和协助,维护客户关系。

催收评分卡实战案例

催收评分卡具体原理参考之前文章《深入解析:催收评分卡模型(Collection Scorecard)》。

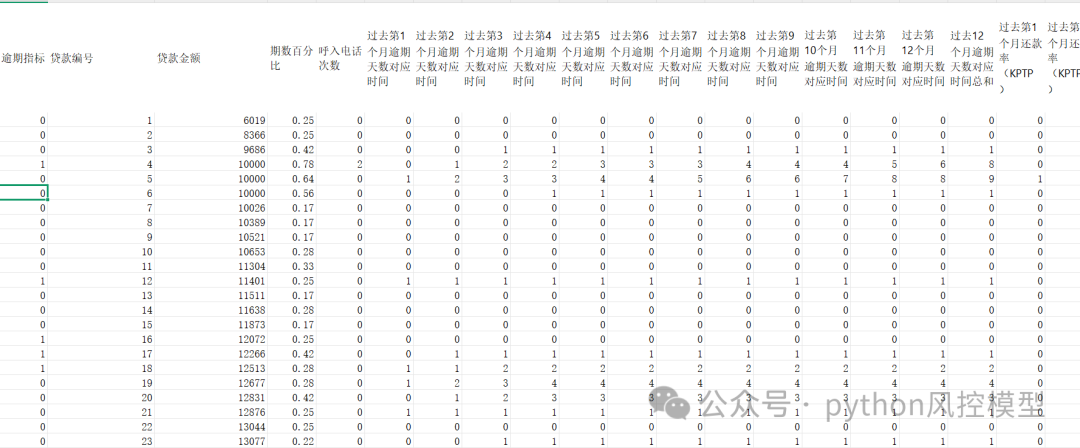

该项目催收数据集来源真实金融机构催收业务数据,有100变量+,数据量7000+,数据量充足,变量维度丰富,覆盖面广,适用于企业催收评分卡建模,论文期刊或专利。部分数据集截图如下

变量分类汇总如下:

过期相关

-

逾期天数 :过去第 1-12 个月逾期天数(DPD)、过去 12 个月逾期天数总和(DPD)、过去 3 个月逾期天数总和(DPD)、过去 6 个月逾期天数总和(DPD)、过去 3 个月逾期天数最大值(DPD)、过去 6 个月逾期天数最大值(DPD)、逾期 5 天以上天数(DPD5_TIME)。

-

逾期本金比例 :过去第 1-12 个月逾期本金比例(BP)、过去 12 个月逾期本金比例(BP)总和。

-

逾期指标 :逾期指标。

还款相关

-

还款率(KPTP) :过去第 1-12 个月还款率(KPTP)、过去 12 个月还款率(KPTP)总和。

-

还款率占比(KPTP_RATE) :过去第 1-12 个月还款率占比(KPTP_RATE)、过去 12 个月还款率占比总和(KPTP_RATE)。

分期还款计划相关

过去第 1-12 个月分期还款计划(PTP)、过去 12 个月分期还款计划(PTP)总和。

未还款相关

-

未还款次数 :过去第 1-12 个月未还款次数(NOPAY)、过去 12 个月未还款次数总和(NOPAY)、过去 12 个月未还款次数最大值(NOPAY)。

其他

-

贷款信息 :贷款编号、贷款金额、期数百分比。

-

呼入电话次数 :呼入电话次数。

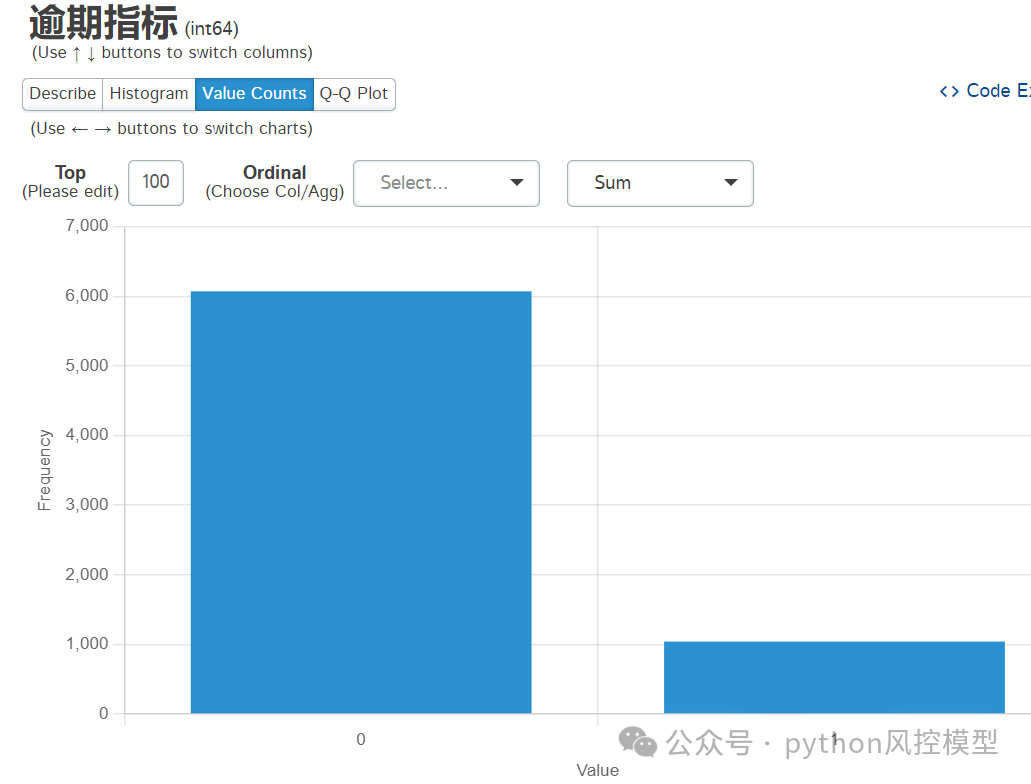

逾期指标分析,逾期和非逾期客户可视化如下

催收数据集用户贷款金额可视化分析如下

-

贷款最大值:50万

-

最小值:6,019,说明贷款金额从50万到6千元,说明金融机构对不同信用客户贷款额度差异较大,其背后有专家策略或贷款额度模型计算决定。

-

平均值:12万,中位数和平均数是10万,看来该数据集的客户还不算小额贷款,贷款金额挺高,应该属于银行等金融机构的优质客户。

-

方差:5,817,736,376.2199,数据集方差太大说明金融机构对不同信用客户贷款额度差异较大,其背后有专家策略或贷款额度模型计算决定。

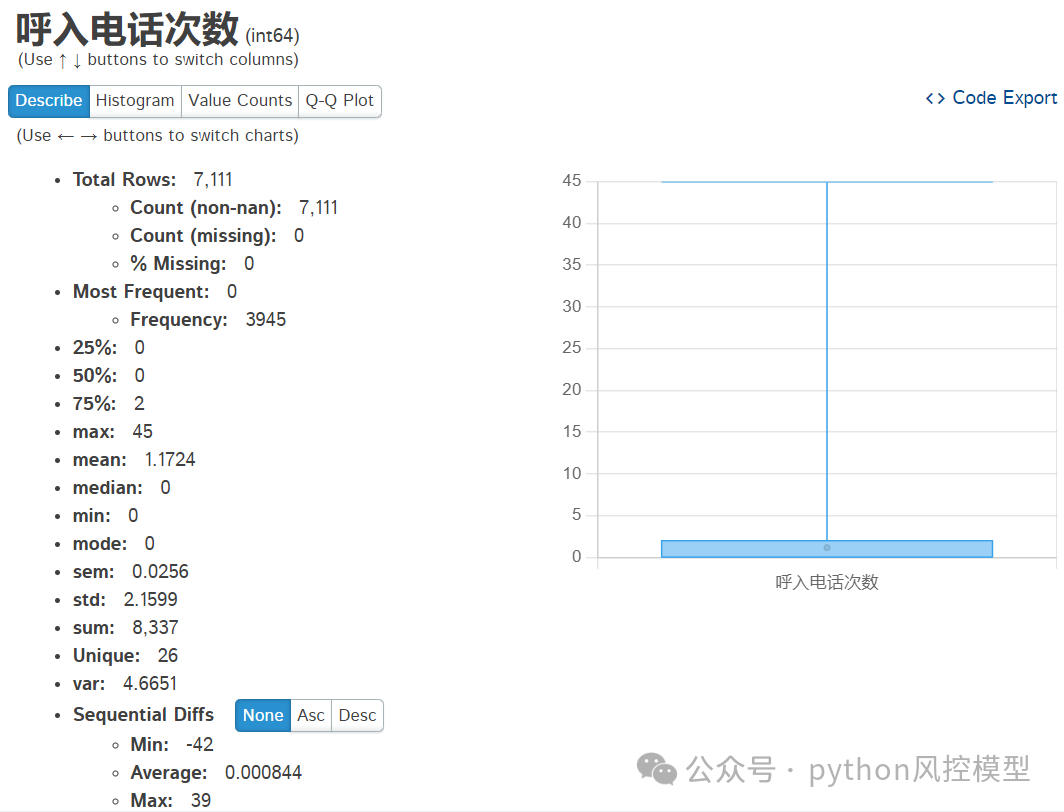

催收呼入电话次数描述性统计信息:

-

总行数:7,111(没有缺失值)

-

最常见的值:3945(这个值出现了3944次)

-

四分位数:

-

25%:0

-

50%(中位数):0

-

75%:2

-

-

最大值:45

-

最小值:0

-

平均值:1.1724

-

标准差:2.1599

-

总和:8,337

-

唯一值数量:26

-

方差:4.6651

箱线图:

-

箱线图显示了数据的分布,其中中位数为0,数据分布偏向于较低的值。

-

箱线图的须(whiskers)延伸到39,这可能是数据的最大值或接近最大值。

-

从图中可以看出,大部分的呼入电话次数为0,少数情况下次数较高。

序列差分:

-

最小差分:-42

-

平均差分:0.000844

-

最大差分:39

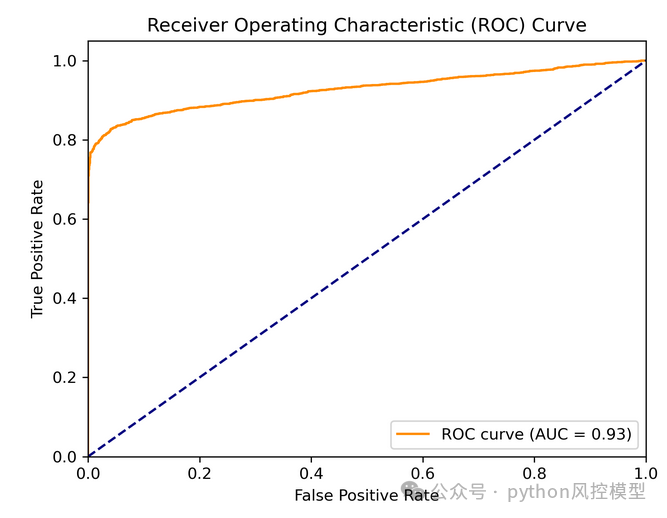

初步建模后模型AUC可以达到0.9,经过优化处理,模型可以达到更好效果。

催收评分卡的构建流程

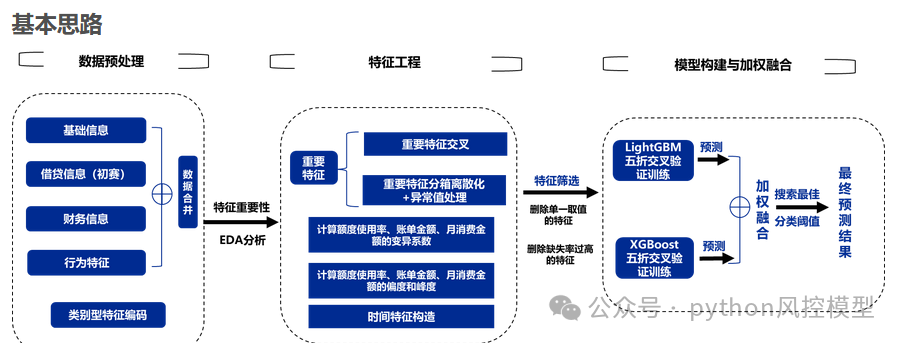

催收评分卡的构建是一个系统工程,涉及到数据收集、特征工程、模型开发等多个环节。以下是构建催收评分卡的基本思路:

1.数据收集与清洗:金融机构需要整合来自不同渠道的数据,如基本信息、银行交易记录、社交媒体行为、信用历史等,以获得全面的客户画像,维度尽可能丰富。数据收集后进行清洗,去除重复、处理缺失值和异常值。在特殊月份和活动周期客户信息变化比较大,容易引起变量值较大波动。数据清洗中剔除特殊月份的样本,还有做活动引流时样本,保证出催动作和客群情况的稳定性。我看互联网上有些文章称要保证样本的均衡,这是不实际,不合理的。金融风控真实数据就是高度不平衡,我们人为55开平衡后,会误导模型判断能力。

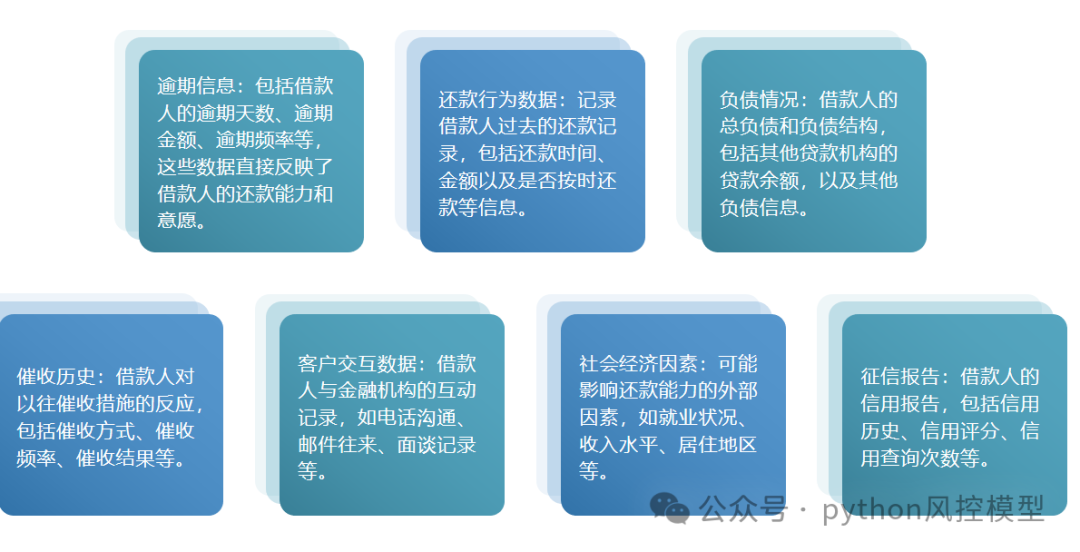

2.特征选择和数据来源:重点关注还款意愿和还款能力,包括客户收入、资产情况、履约行为和催收记录等。基于原始数据生成新的特征,如交易频率、消费习惯等,并挑选对风险预测最有价值的特征。具体特征选择和数据来源如下图:

3.模型构建:选择合适的分类模型,如逻辑回归、随机森林等,进行训练,并将其结果转化为直观的信用分数。银行最常用的是采用逻辑回归等统计模型,结合WOE(Weight of Evidence)和IV(Information Value)等指标,评估变量的预测能力。

4. 模型验证:通过KS统计量、AUC值、Gini系数等指标,验证模型的区分能力和预测精度。使用精确率、召回率、F1分数、ROC曲线下的面积(AUC)等评估指标,通过交叉验证、网格搜索等方法调整模型参数,提升预测准确性。Toby老师根据多年建模经验,催收评分卡的AUC一般比较高,很多高于0.8,原因是建立c卡时,用户已经有大量逾期数据表现。如果用户之前有逾期,那么后面也有逾期倾向。

5.模型部署与监控:将模型部署到生产环境,并建立监控机制,定期检查模型表现,确保模型的稳定性和有效性。如果模型性能例如AUC,ks下降太厉害,或PSI高于0.25,Toby老师建议重新建模,迭代模型。

逾期客户分类

我们建立好催收评分卡模型后,可以再利用聚类算法对客户分类。很多银行风控策略过于呆板,缺乏人性。人性是健忘的,部分用户逾期几毛钱,几元钱忘了还,过了3个月-6个月后就被银行的风控策略定义为坏客户,加入黑名单,这些用户要去申请其它银行信用卡几乎不可能。其实对于逾期,不能一棍子打死,逾期有时候罚息对于公司来说也是一种收益,所以我们需要对逾期客户进行分类,不同客户类别采取的催收手段都是不一样的。

其中风险等级(第四类>第三类>第二类>第一类)

第一类:轻度

-

描述:客户的还款意愿和还款能力都是良好的。逾期还款是由于特殊原因造成的,例如因生意出差在外地未能及时赶回、忘记还款日期、或因特殊情况暂时没有时间处理还款事宜,导致出现数天的逾期。

-

管理措施:通常这类逾期比较容易处理,金融机构可能会通过提醒或简单的催收措施来解决问题。

第二类:中轻度

-

描述:客户的还款意愿仍然是良好的,但还款能力出现了问题。这可能是由于临时的经济困难或其他财务问题导致的。

-

管理措施:金融机构可能需要提供一些财务咨询或还款计划调整,帮助客户恢复还款能力。

第三类:中度

-

描述:客户没有还款意愿或还款意愿恶化,但仍然有还款能力。这可能是由于客户对贷款条件不满或其他个人原因导致的。

-

管理措施:金融机构可能需要采取更积极的催收措施,或者重新协商贷款条件,以恢复客户的还款意愿。

第四类:重度

-

描述:客户既没有还款意愿,还款能力也弱化或完全丧失。这是最严重的情况,客户可能面临长期的财务困难或其他问题。

-

管理措施:金融机构可能需要采取法律行动或其他强制措施来追回债务,同时也可能需要对这类客户进行更深入的财务分析和风险评估。

这种分类方法有助于金融机构更有效地管理和预测逾期风险,从而制定相应的风险控制和客户管理策略。

催收绩效指标专业术语

-

催收绩效的衡量标准包括多个关键指标,用以评估催收工作的成效:

-

回款率:成功回收的欠款金额与总欠款金额的比例。

-

递延率:未能按时回收的欠款金额与到期应回收欠款金额的比例。

-

BP/PTP%:即回款率与目标回款率的比例,用于衡量实际回收与目标回收之间的差距。

-

PRC%:即实际回收金额与预期回收金额的比例,反映催收效率。

-

PTP%:即催收周期内实际回收金额与周期开始时欠款总额的比例。

-

KPTP%:可能指的是关键绩效指标与目标的比率,具体含义可能因机构而异。

-

-

操作绩效的衡量标准则侧重于催收过程中的操作效率和效果:

-

外呼次数:催收人员进行的电话外呼总数,反映催收活动的频率。

-

有效拨打率:成功接通的电话次数与外呼次数的比例,衡量外呼效率。

-

其他查找成效:可能包括催收人员在查找失联客户、收集客户信息等方面的成效

-

总结

催收评分卡作为金融风控的精细化管理工具,其构建和应用需要综合考虑数据、模型、市场变化等多方面因素。通过科学的方法和持续的优化,催收评分卡能够有效地帮助金融机构提高催收效率,降低资产损失,同时优化客户关系管理。随着金融科技的发展,催收评分卡模型将更加智能化、高效化,为金融机构提供更加精准、全面的风险管理支持。最后Toby老师提醒一下各个金融公司,切勿非法暴力催收,合法合规经营。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

GitCode 天启AI是一款由 GitCode 团队打造的智能助手,基于先进的LLM(大语言模型)与多智能体 Agent 技术构建,致力于为用户提供高效、智能、多模态的创作与开发支持。它不仅支持自然语言对话,还具备处理文件、生成 PPT、撰写分析报告、开发 Web 应用等多项能力,真正做到“一句话,让 Al帮你完成复杂任务”。

更多推荐

32

32 0

0- 0

已为社区贡献36条内容

已为社区贡献36条内容

所有评论(0)