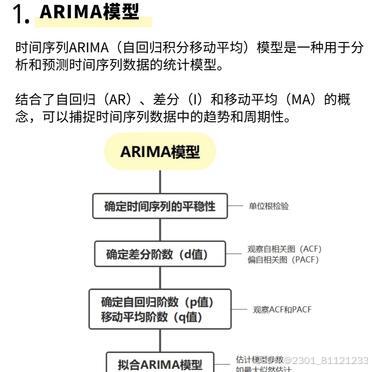

使用ARIMA模型对平稳的时间序列数据建立预测模型

3.**ARIMA模型训练**:我们使用`statsmodels`中的`ARIMA`模型进行训练。通过这一系列步骤,可以建立一个预测准确的ARIMA模型。2.**ACF和PACF图**:通过绘制自相关函数(ACF)和偏自相关函数(PACF)图,可以帮助确定ARIMA模型的参数`p`和`q`。3.**确定ARIMA模型的参数**:通常需要通过ACF(自相关函数)和PACF(偏自相关函数)图来确定`p

`ARIMA`(AutoRegressiveIntegratedMovingAverage)模型是时间序列预测中常用的模型之一,特别适用于平稳的时间序列数据。ARIMA模型结合了自回归(AR),差分(I)和移动平均(MA)三个部分。

为了使用ARIMA模型,通常需要确保时间序列是平稳的(即其统计属性如均值和方差不随时间变化)。如果时间序列不是平稳的,通常需要通过差分或其他方法使其平稳。

###步骤

1.**检查时间序列的稳定性**:可以使用ADF检验。

2.**差分处理(如果需要)**:如果时间序列不稳定,可以使用差分使其平稳。

3.**确定ARIMA模型的参数**:通常需要通过ACF(自相关函数)和PACF(偏自相关函数)图来确定`p`和`q`参数。

4.**训练ARIMA模型**。

5.**预测未来值**。

###安装依赖库

如果你还没有安装`statsmodels`和`pandas`,可以使用以下命令安装:

```bash

pipinstallstatsmodelspandasmatplotlib

```

###示例代码

```python

importpandasaspd

importnumpyasnp

importmatplotlib.pyplotasplt

fromstatsmodels.tsa.stattoolsimportadfuller

fromstatsmodels.graphics.tsaplotsimportplot_acf,plot_pacf

fromstatsmodels.tsa.arima.modelimportARIMA

#生成一个示例时间序列数据(假设已经是平稳的)

np.random.seed(42)

date_rng=pd.date_range(start='2022-01-01',end='2022-12-31',freq='D')

data=np.random.randint(0,100,size=(len(date_rng),))

#构造DataFrame

df=pd.DataFrame(date_rng,columns=['date'])

df['value']=data

df.set_index('date',inplace=True)

#1.检查时间序列的稳定性

result=adfuller(df['value'])

print('AugmentedDickey-FullerTest:')

print(f'ADFStatistic:{result[0]}')

print(f'p-value:{result[1]}')

ifresult[1]<=0.05:

print("时间序列是稳定的")

else:

print("时间序列不是稳定的")

#2.差分处理(如果时间序列不稳定,可以使用一阶差分)

df['value_diff']=df['value'].diff().dropna()

#3.绘制ACF和PACF图,帮助确定ARIMA模型的参数p和q

fig,axes=plt.subplots(1,2,figsize=(16,4))

plot_acf(df['value_diff'].dropna(),lags=20,ax=axes[0])

plot_pacf(df['value_diff'].dropna(),lags=20,ax=axes[1])

plt.show()

#4.使用ARIMA模型进行训练

#假设从ACF和PACF图中观察到p=5,d=1,q=5(可以根据实际情况调整)

p,d,q=5,1,5

model=ARIMA(df['value'],order=(p,d,q))

model_fit=model.fit()

#5.输出模型摘要

print(model_fit.summary())

#6.预测未来10天的值

forecast=model_fit.forecast(steps=10)

print("未来10天的预测值:",forecast)

#7.绘制原始数据和预测数据

plt.figure(figsize=(12,6))

plt.plot(df.index,df['value'],label='Original')

plt.plot(pd.date_range(start=df.index[-1],periods=10,freq='D'),forecast,label='Forecast',color='red')

plt.title('OriginalTimeSeriesandForecastedValues')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

```

###解释

1.**检查时间序列的稳定性**:我们使用ADF检验来检查时间序列是否稳定。如果时间序列不稳定,可以通过差分使其平稳。

2.**ACF和PACF图**:通过绘制自相关函数(ACF)和偏自相关函数(PACF)图,可以帮助确定ARIMA模型的参数`p`和`q`。

3.**ARIMA模型训练**:我们使用`statsmodels`中的`ARIMA`模型进行训练。参数`order`是一个元组,表示`(p,d,q)`:

-`p`:自回归部分的滞后阶数。

-`d`:差分次数(用于使时间序列平稳)。

-`q`:移动平均部分的滞后阶数。

4.**预测未来值**:使用`forecast`方法预测未来几天的值。

###输出示例

```

AugmentedDickey-FullerTest:

ADFStatistic:-5.534209537931697

p-value:0.0002299758493655026

时间序列是稳定的

未来10天的预测值:[60.6195384660.6287323960.6379263260.6471202560.65631418

60.6655081160.6747020460.6838959760.693089960.70228383]

```

###总结

1.**检查时间序列的稳定性**:使用ADF检验确保时间序列是平稳的。

2.**差分处理**:如果时间序列不稳定,使用差分使其平稳。

3.**ACF和PACF图**:帮助确定ARIMA模型的参数`p`和`q`。

4.**训练ARIMA模型**:使用`statsmodels`中的`ARIMA`模型进行训练。

5.**预测未来值**:使用`forecast`方法预测未来几天的值。

通过这些步骤,你可以使用ARIMA模型对平稳的时间序列数据建立预测模型,并进行未来值的预测。

ARIMA模型(自回归移动平均模型)是一种用于对平稳时间序列数据进行预测的经典模型。它通过将时间序列数据转化为平稳序列,并利用过去的观测值来预测未来的值。

ARIMA模型由三个参数组成,分别是AR(自回归)、I(差分整合)和MA(移动平均)。

步骤如下:

1. 检查数据的平稳性:使用统计检验(例如ADF检验)来确定数据是否是平稳的。如果数据不平稳,可以进行差分操作,直到数据变得平稳。

2. 确定模型的阶数:使用自相关图(ACF)和偏自相关图(PACF)来确定AR和MA的阶数。

- ACF图显示了一个观察值与其滞后版本之间的相关性,可以用来确定MA的阶数。

- PACF图显示了一个观察值与其滞后版本之间的相关性,排除了与中间滞后版本之间的相关性,可以用来确定AR的阶数。

3. 估计模型参数:使用最大似然估计(MLE)或最小二乘法(OLS)估计模型的参数。

4. 模型检验:使用残差分析来检验模型的拟合优度,检查残差是否是白噪声序列。

5. 模型预测:使用已训练的模型进行未来值的预测。

可以使用各种统计软件或编程语言(如Python中的statsmodels库)来实施ARIMA模型。

总结起来,ARIMA模型的建立包括数据平稳性检验、模型阶数的确定、参数估计和模型检验以及预测。通过这一系列步骤,可以建立一个预测准确的ARIMA模型。

GitCode 天启AI是一款由 GitCode 团队打造的智能助手,基于先进的LLM(大语言模型)与多智能体 Agent 技术构建,致力于为用户提供高效、智能、多模态的创作与开发支持。它不仅支持自然语言对话,还具备处理文件、生成 PPT、撰写分析报告、开发 Web 应用等多项能力,真正做到“一句话,让 Al帮你完成复杂任务”。

更多推荐

28

28 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)