时间序列:时间序列模型---自回归过程(AutoRegressive Process)

时间序列之自回归过程

·

本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

这次我们构造一个由无限的白噪声实现(white noise realization) 组成的时间序列,即。这个由无限数目的项组成的值却是一个有限的值,比如

时刻的值为,

而时刻的值为:

所以,把代入

,可以得到如下的式子,这个式子称为AR(1),即一阶自回归过程。

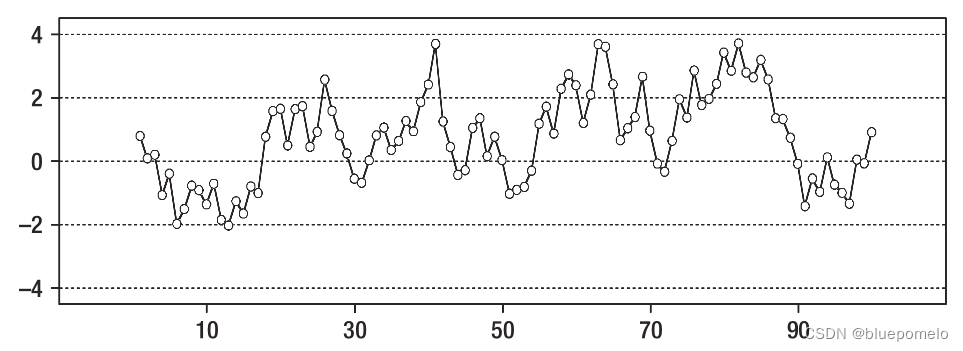

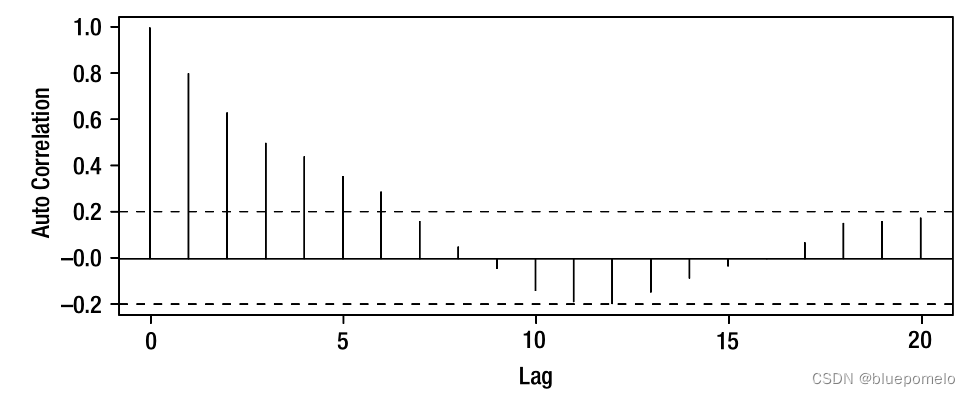

下图分别是自回归过程,以及它对应的自相关函数图。

从自相关函数图可以看出,相关性随着时间间隔(lag)的增大逐渐减小,而不是突然减小。这是因为每个时间步骤中都有包括所有先前的白噪声实现。因此,无论时间序列的两个值相距多远,总会有共同的白噪声实现。所以相关性的减小这种变化是缓和的 。

自回归过程的可预测性:历史数据有助于预测下一刻的时序值。这种时间序列的预测值是一个来自条件均值为的正态分布的值,预测值的条件方差为

的方差,即构成该时间序列的白噪声的方差。

p阶段自回归过程AR(p)表示为:

总结,自回归过程时间序列也是历史白噪声实现的线性组合。

GitCode 天启AI是一款由 GitCode 团队打造的智能助手,基于先进的LLM(大语言模型)与多智能体 Agent 技术构建,致力于为用户提供高效、智能、多模态的创作与开发支持。它不仅支持自然语言对话,还具备处理文件、生成 PPT、撰写分析报告、开发 Web 应用等多项能力,真正做到“一句话,让 Al帮你完成复杂任务”。

更多推荐

1

1 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)