销售预测的方法与模型(六)-时间序列模型-ARIMA

可以看出效果还是非常显著的,ARIMA 模型是时间序列分析中最经典和广泛使用的模型之一,特别适用于那些没有明显季节性,但具有趋势和随机波动的时间序列。移动平均我们如何确定n,就是平均几个前面的值如何确定,我们也可以通过假设n值,再观察图形选取最合适的值。因为自变量并没有考虑其他维度数据,只考虑时间维度,我们可以使用前1季度(x1)和前2季度(x2)作为计算回归的因变量,计算预测值(y)。通过观察我

本篇将继续介绍基于时间序列分析的ARIMA模型,在这里温馨提示一下ARIMA本身包含回归预测的内容,如果对回归有疑问请查看前一篇关于回归的文章。

一、ARIMA介绍

ARIMA(AutoRegressive Integrated Moving Average,自回归积分滑动平均模型)是一种非常常用的时间序列分析模型,用来预测数据的未来趋势。它适用于平稳的、无季节性的时间序列。

1.1 ARIMA 模型的组成

ARIMA 模型的全称揭示了它的三个核心组成部分:

(1)AR (Auto-Regressive,自回归部分):表示当前值与之前一段时间的值之间存在线性关系。通过使用过去的观测值预测当前值。

参数:p,自回归项的阶数。表示使用多少个前期的值来进行预测。

(2)I (Integrated,差分部分):表示通过计算数据的差分,使非平稳时间序列变得平稳。即通过减去前一个时刻的值消除趋势。

参数:d,差分的次数。差分的目的是为了去除趋势成分,使数据平稳化。

(3)MA (Moving Average,移动平均部分):表示当前值与过去的预测误差的线性组合。即将过去的预测误差纳入当前预测。

参数:q,移动平均项的阶数。表示使用多少个过去的预测误差来预测当前值。

因此,ARIMA 模型用符号 ARIMA(p,d,q)表示,分别代表自回归项(p)、差分次数(d)和移动平均项(q)的阶数。

1.2 ARIMA 模型的使用步骤

(1)时间序列平稳性检验:在应用 ARIMA 模型之前,必须确保数据是平稳的。如果数据有显著的趋势或波动,需要通过差分(I 部分)来平稳化。

(2)选择模型参数:通过分析自相关函数 (ACF) 和偏自相关函数 (PACF) 图,或者通过自动化工具(如 auto_arima),确定模型参数 p、d、q。

(3)模型拟合:使用历史数据来拟合 ARIMA 模型,估计模型中的参数。

(4)预测未来值:利用拟合好的模型进行未来的预测。

二、ARIMA例子

我们将通过一个例子来阐述这个模型的使用,并没有融入过多复杂的数学公式,如果大家对原理感兴趣,请自行翻阅其他资料。为了方便理解,我们直接使用excel手工计算,如果数据量较大的情况下,建议使用专业软件工具处理。

假设某一家企业6年每个季度的销售数据如下:

|

季度 |

销量 |

|

2018年1季度 |

4452 |

|

2018年2季度 |

4507 |

|

2018年3季度 |

5537 |

|

2018年4季度 |

8157 |

|

2019年1季度 |

6481 |

|

2019年2季度 |

6420 |

|

2019年3季度 |

7208 |

|

2019年4季度 |

9509 |

|

2020年1季度 |

6755 |

|

2020年2季度 |

6483 |

|

2020年3季度 |

7129 |

|

2020年4季度 |

9072 |

|

2021年1季度 |

7339 |

|

2021年2季度 |

7104 |

|

2021年3季度 |

7639 |

|

2021年4季度 |

9661 |

|

2022年1季度 |

7528 |

|

2022年2季度 |

7207 |

|

2022年3季度 |

7538 |

|

2022年4季度 |

9573 |

|

2023年1季度 |

7522 |

|

2023年2季度 |

7211 |

|

2023年3季度 |

7729 |

|

2023年4季度 |

9542 |

通过excel做图,我们可以观察到确实呈现出线性趋势,那么我们就可以利用回归进行数据分析预测:

2.1 回归预测

因为自变量并没有考虑其他维度数据,只考虑时间维度,我们可以使用前1季度(x1)和前2季度(x2)作为计算回归的因变量,计算预测值(y)。

|

季度 |

销量 |

销量(前1季度) |

销量(前2季度) |

|

2018年1季度 |

4452 |

||

|

2018年2季度 |

4507 |

||

|

2018年3季度 |

5537 |

4507 |

4452 |

|

2018年4季度 |

8157 |

5537 |

4507 |

|

2019年1季度 |

6481 |

8157 |

5537 |

|

2019年2季度 |

6420 |

6481 |

8157 |

|

2019年3季度 |

7208 |

6420 |

6481 |

|

2019年4季度 |

9509 |

7208 |

6420 |

|

2020年1季度 |

6755 |

9509 |

7208 |

|

2020年2季度 |

6483 |

6755 |

9509 |

|

2020年3季度 |

7129 |

6483 |

6755 |

|

2020年4季度 |

9072 |

7129 |

6483 |

|

2021年1季度 |

7339 |

9072 |

7129 |

|

2021年2季度 |

7104 |

7339 |

9072 |

|

2021年3季度 |

7639 |

7104 |

7339 |

|

2021年4季度 |

9661 |

7639 |

7104 |

|

2022年1季度 |

7528 |

9661 |

7639 |

|

2022年2季度 |

7207 |

7528 |

9661 |

|

2022年3季度 |

7538 |

7207 |

7528 |

|

2022年4季度 |

9573 |

7538 |

7207 |

|

2023年1季度 |

7522 |

9573 |

7538 |

|

2023年2季度 |

7211 |

7522 |

9573 |

|

2023年3季度 |

7729 |

7211 |

7522 |

|

2023年4季度 |

9542 |

7729 |

7211 |

因为采用前1季度和前2季度,前面会有一些空白项。

公式:y = w * x1 + w * x2 + b。利用excel回归分析可以直接求解。

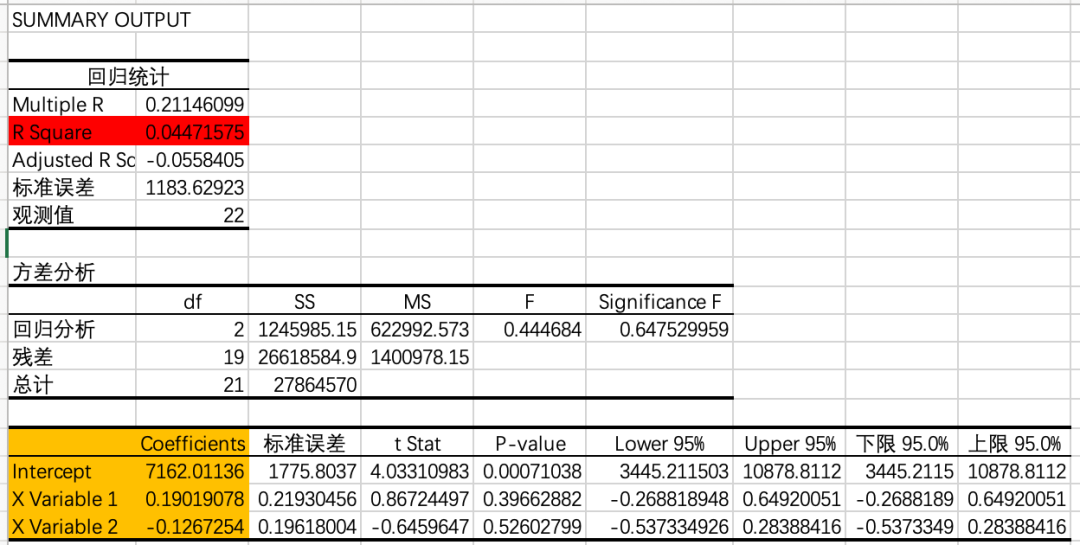

直接将截距和x1、x2带入公式,求得预测值,通过观察折线图和数据表可以发现预测值与实际值差距较大,效果并不理想,另外观察R²也可以看出效果确实差强人意,只有0.04(上面红色部分)。

|

季度 |

销量 |

销量(前1季度) |

销量(前2季度) |

预测值 |

|

2018年1季度 |

4452 |

|||

|

2018年2季度 |

4507 |

|||

|

2018年3季度 |

5537 |

4507 |

4452 |

7455.01981 |

|

2018年4季度 |

8157 |

5537 |

4507 |

7643.94642 |

|

2019年1季度 |

6481 |

8157 |

5537 |

8011.71913 |

|

2019年2季度 |

6420 |

6481 |

8157 |

7360.93888 |

|

2019年3季度 |

7208 |

6420 |

6481 |

7561.72898 |

|

2019年4季度 |

9509 |

7208 |

6420 |

7719.32956 |

|

2020年1季度 |

6755 |

9509 |

7208 |

8057.09895 |

|

2020年2季度 |

6483 |

6755 |

9509 |

7241.71844 |

|

2020年3季度 |

7129 |

6483 |

6755 |

7538.98824 |

|

2020年4季度 |

9072 |

7129 |

6483 |

7696.32079 |

|

2021年1季度 |

7339 |

9072 |

7129 |

7983.99688 |

|

2021年2季度 |

7104 |

7339 |

9072 |

7408.16884 |

|

2021年3季度 |

7639 |

7104 |

7339 |

7583.0891 |

|

2021年4季度 |

9661 |

7639 |

7104 |

7714.62163 |

|

2022年1季度 |

7528 |

9661 |

7639 |

8031.38931 |

|

2022年2季度 |

7207 |

7528 |

9661 |

7369.47365 |

|

2022年3季度 |

7538 |

7207 |

7528 |

7578.72765 |

|

2022年4季度 |

9573 |

7538 |

7207 |

7682.35965 |

|

2023年1季度 |

7522 |

9573 |

7538 |

8027.45178 |

|

2023年2季度 |

7211 |

7522 |

9573 |

7379.48434 |

|

2023年3季度 |

7729 |

7211 |

7522 |

7580.24877 |

|

2023年4季度 |

9542 |

7729 |

7211 |

7718.17918 |

2.2 差分处理

差分是时间序列分析中的一个重要概念,主要用于将非平稳序列转换为平稳序列,便于分析和建模。差分的基本思想是通过对时间序列数据做“减法”来消除趋势或季节性影响,从而使序列平稳化。

差分的主要目的是:

1. 消除趋势:在时间序列中,数据常常会随着时间的推移呈现出上升或下降的趋势。通过差分操作可以去除这一趋势,使数据更为平稳,便于建模。

2. 消除季节性波动:一些时间序列中存在周期性的波动,如按月、季度或年度重复出现的波动。差分能够消除这种季节性影响。

3. 让数据满足平稳性要求:很多时间序列模型(如ARIMA)假设输入数据是平稳的,而差分可以将不平稳数据转化为平稳数据。

4. 减少自相关性:差分也可以减少自相关性,特别是在ARIMA等模型中,自相关性过强会影响模型效果。

举例来说,比如一阶差分,就是用当前值减去上一个值。假设有一组数据1、2、3、4、5,可以看出他们是呈现出趋势性的,如果用一阶差分,就是2-1、3-2……依次类推,结果是每一个数之间都相差1,这样就可以消除趋势性。2阶只是对一阶差分后的序列再进行一次差分,消除曲线趋势或加速序列的平稳化。

上面的例子我们之间使用1阶差分做计算:

|

季度 |

销量 |

一阶差分 |

|

2018年1季度 |

4452 |

|

|

2018年2季度 |

4507 |

55 |

|

2018年3季度 |

5537 |

1030 |

|

2018年4季度 |

8157 |

2620 |

|

2019年1季度 |

6481 |

-1676 |

|

2019年2季度 |

6420 |

-61 |

|

2019年3季度 |

7208 |

788 |

|

2019年4季度 |

9509 |

2301 |

|

2020年1季度 |

6755 |

-2754 |

|

2020年2季度 |

6483 |

-272 |

|

2020年3季度 |

7129 |

646 |

|

2020年4季度 |

9072 |

1943 |

|

2021年1季度 |

7339 |

-1733 |

|

2021年2季度 |

7104 |

-235 |

|

2021年3季度 |

7639 |

535 |

|

2021年4季度 |

9661 |

2022 |

|

2022年1季度 |

7528 |

-2133 |

|

2022年2季度 |

7207 |

-321 |

|

2022年3季度 |

7538 |

331 |

|

2022年4季度 |

9573 |

2035 |

|

2023年1季度 |

7522 |

-2051 |

|

2023年2季度 |

7211 |

-311 |

|

2023年3季度 |

7729 |

518 |

|

2023年4季度 |

9542 |

1813 |

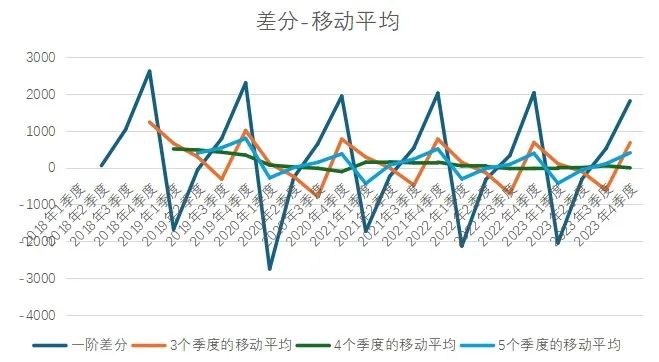

一阶差分之后,发现数据还是有季节性,那么我们给数据做移动平均消除季节性。移动平均我们如何确定n,就是平均几个前面的值如何确定,我们也可以通过假设n值,再观察图形选取最合适的值。

比如我们分别对n选取3、4、5,分别代表取3个季度平均、4个季度平均、5个季度平均,做表得到:

|

季度 |

销量 |

一阶差分 |

3个季度的移动平均 |

4个季度的移动平均 |

5个季度的移动平均 |

|

2018年1季度 |

4452 |

||||

|

2018年2季度 |

4507 |

55 |

|||

|

2018年3季度 |

5537 |

1030 |

|||

|

2018年4季度 |

8157 |

2620 |

1235 |

||

|

2019年1季度 |

6481 |

-1676 |

658 |

507.25 |

|

|

2019年2季度 |

6420 |

-61 |

294.333333 |

478.25 |

393.6 |

|

2019年3季度 |

7208 |

788 |

-316.33333 |

417.75 |

540.2 |

|

2019年4季度 |

9509 |

2301 |

1009.33333 |

338 |

794.4 |

|

2020年1季度 |

6755 |

-2754 |

111.666667 |

68.5 |

-280.4 |

|

2020年2季度 |

6483 |

-272 |

-241.66667 |

15.75 |

0.4 |

|

2020年3季度 |

7129 |

646 |

-793.33333 |

-19.75 |

141.8 |

|

2020年4季度 |

9072 |

1943 |

772.333333 |

-109.25 |

372.8 |

|

2021年1季度 |

7339 |

-1733 |

285.333333 |

146 |

-434 |

|

2021年2季度 |

7104 |

-235 |

-8.3333333 |

155.25 |

69.8 |

|

2021年3季度 |

7639 |

535 |

-477.66667 |

127.5 |

231.2 |

|

2021年4季度 |

9661 |

2022 |

774 |

147.25 |

506.4 |

|

2022年1季度 |

7528 |

-2133 |

141.333333 |

47.25 |

-308.8 |

|

2022年2季度 |

7207 |

-321 |

-144 |

25.75 |

-26.4 |

|

2022年3季度 |

7538 |

331 |

-707.66667 |

-25.25 |

86.8 |

|

2022年4季度 |

9573 |

2035 |

681.666667 |

-22 |

386.8 |

|

2023年1季度 |

7522 |

-2051 |

105 |

-1.5 |

-427.8 |

|

2023年2季度 |

7211 |

-311 |

-109 |

1 |

-63.4 |

|

2023年3季度 |

7729 |

518 |

-614.66667 |

47.75 |

104.4 |

|

2023年4季度 |

9542 |

1813 |

673.333333 |

-7.75 |

400.8 |

通过观察我们发现n=4,取4个季度的移动平均是最平稳的,那么我们就可以选择4个季度的移动平均参与后面的计算。

2.3 移动平均预测

我们继续使用回归计算移动平均后的预测值,此时x1=4个季度的移动平均(前1季),x2=4个季度的移动平均(前2季):

|

季度 |

4个季度的移动平均 |

4个季度的移动平均(前1季) |

4个季度的移动平均(前2季) |

移动平均预测值 |

|

2018年1季度 |

||||

|

2018年2季度 |

||||

|

2018年3季度 |

||||

|

2018年4季度 |

||||

|

2019年1季度 |

507.25 |

|||

|

2019年2季度 |

478.25 |

|||

|

2019年3季度 |

417.75 |

478.25 |

507.25 |

317.08369 |

|

2019年4季度 |

338 |

417.75 |

478.25 |

275.204501 |

|

2020年1季度 |

68.5 |

338 |

417.75 |

222.056545 |

|

2020年2季度 |

15.75 |

68.5 |

338 |

30.9397831 |

|

2020年3季度 |

-19.75 |

15.75 |

68.5 |

16.9735078 |

|

2020年4季度 |

-109.25 |

-19.75 |

15.75 |

-4.3009794 |

|

2021年1季度 |

146 |

-109.25 |

-19.75 |

-66.937804 |

|

2021年2季度 |

155.25 |

146 |

-109.25 |

129.310946 |

|

2021年3季度 |

127.5 |

155.25 |

146 |

112.55625 |

|

2021年4季度 |

147.25 |

127.5 |

155.25 |

91.265019 |

|

2022年1季度 |

47.25 |

147.25 |

127.5 |

108.372544 |

|

2022年2季度 |

25.75 |

47.25 |

147.25 |

32.9015291 |

|

2022年3季度 |

-25.25 |

25.75 |

47.25 |

26.3002593 |

|

2022年4季度 |

-22 |

-25.25 |

25.75 |

-9.2748869 |

|

2023年1季度 |

-1.5 |

-22 |

-25.25 |

-2.1725411 |

|

2023年2季度 |

1 |

-1.5 |

-22 |

12.6251274 |

|

2023年3季度 |

47.75 |

1 |

-1.5 |

12.5735615 |

|

2023年4季度 |

-7.75 |

47.75 |

1 |

46.772948 |

可以观察到R²已经从简单回归预测的不到0.1上升到0.6了(上面红色部分),效果非常显著。

2.4 ARIMA预测

首先,我们把实际数据、一阶差分、移动平均的预测值整理为一张数据表:

|

季度 |

销量 |

一阶差分 |

移动平均预测值 |

|

2018年1季度 |

4452 |

||

|

2018年2季度 |

4507 |

55 |

|

|

2018年3季度 |

5537 |

1030 |

|

|

2018年4季度 |

8157 |

2620 |

|

|

2019年1季度 |

6481 |

-1676 |

|

|

2019年2季度 |

6420 |

-61 |

|

|

2019年3季度 |

7208 |

788 |

317.08369 |

|

2019年4季度 |

9509 |

2301 |

275.204501 |

|

2020年1季度 |

6755 |

-2754 |

222.056545 |

|

2020年2季度 |

6483 |

-272 |

30.9397831 |

|

2020年3季度 |

7129 |

646 |

16.9735078 |

|

2020年4季度 |

9072 |

1943 |

-4.3009794 |

|

2021年1季度 |

7339 |

-1733 |

-66.937804 |

|

2021年2季度 |

7104 |

-235 |

129.310946 |

|

2021年3季度 |

7639 |

535 |

112.55625 |

|

2021年4季度 |

9661 |

2022 |

91.265019 |

|

2022年1季度 |

7528 |

-2133 |

108.372544 |

|

2022年2季度 |

7207 |

-321 |

32.9015291 |

|

2022年3季度 |

7538 |

331 |

26.3002593 |

|

2022年4季度 |

9573 |

2035 |

-9.2748869 |

|

2023年1季度 |

7522 |

-2051 |

-2.1725411 |

|

2023年2季度 |

7211 |

-311 |

12.6251274 |

|

2023年3季度 |

7729 |

518 |

12.5735615 |

|

2023年4季度 |

9542 |

1813 |

46.772948 |

其次,计算基于一阶差分的预测值和销量预测值。那么

·一阶差分的预测值=移动平均预测值*n(n=4季度)-前3季度差分预测值的和

·销售预测值=一阶差分的预测值+前一季度的销售预测值

计算结果如下表:

|

季度 |

销量 |

一阶差分 |

移动平均预测值 |

一阶差分预测值 |

销量预测值(ARIMA) |

|

2018年1季度 |

4452 |

4452 |

|||

|

2018年2季度 |

4507 |

55 |

55 |

4507 |

|

|

2018年3季度 |

5537 |

1030 |

1030 |

5537 |

|

|

2018年4季度 |

8157 |

2620 |

2620 |

8157 |

|

|

2019年1季度 |

6481 |

-1676 |

-1676 |

6481 |

|

|

2019年2季度 |

6420 |

-61 |

-61 |

6420 |

|

|

2019年3季度 |

7208 |

788 |

317.08369 |

385.33476 |

6805.33476 |

|

2019年4季度 |

9509 |

2301 |

275.204501 |

2452.48325 |

9257.81801 |

|

2020年1季度 |

6755 |

-2754 |

222.056545 |

-1888.5918 |

7369.22618 |

|

2020年2季度 |

6483 |

-272 |

30.9397831 |

-825.46705 |

6543.75913 |

|

2020年3季度 |

7129 |

646 |

16.9735078 |

329.469659 |

6873.22879 |

|

2020年4季度 |

9072 |

1943 |

-4.3009794 |

2367.3853 |

9240.61409 |

|

2021年1季度 |

7339 |

-1733 |

-66.937804 |

-2139.1391 |

7101.47496 |

|

2021年2季度 |

7104 |

-235 |

129.310946 |

-40.472046 |

7061.00292 |

|

2021年3季度 |

7639 |

535 |

112.55625 |

262.450874 |

7323.45379 |

|

2021年4季度 |

9661 |

2022 |

91.265019 |

2282.22037 |

9605.67416 |

|

2022年1季度 |

7528 |

-2133 |

108.372544 |

-2070.709 |

7534.96514 |

|

2022年2季度 |

7207 |

-321 |

32.9015291 |

-342.35611 |

7192.60903 |

|

2022年3季度 |

7538 |

331 |

26.3002593 |

236.045794 |

7428.65483 |

|

2022年4季度 |

9573 |

2035 |

-9.2748869 |

2139.91979 |

9568.57462 |

|

2023年1季度 |

7522 |

-2051 |

-2.1725411 |

-2042.2996 |

7526.27497 |

|

2023年2季度 |

7211 |

-311 |

12.6251274 |

-283.16543 |

7243.10954 |

|

2023年3季度 |

7729 |

518 |

12.5735615 |

235.839531 |

7478.94907 |

|

2023年4季度 |

9542 |

1813 |

46.772948 |

2276.71733 |

9755.66641 |

最后,我们对比一下普通回归预测和用ARIMA预测的差距。

|

季度 |

销量 |

销量预测值(ARIMA) |

预测值(回归) |

|

2018年1季度 |

4452 |

4452 |

|

|

2018年2季度 |

4507 |

4507 |

|

|

2018年3季度 |

5537 |

5537 |

7455.01981 |

|

2018年4季度 |

8157 |

8157 |

7643.94642 |

|

2019年1季度 |

6481 |

6481 |

8011.71913 |

|

2019年2季度 |

6420 |

6420 |

7360.93888 |

|

2019年3季度 |

7208 |

6805.33476 |

7561.72898 |

|

2019年4季度 |

9509 |

9257.81801 |

7719.32956 |

|

2020年1季度 |

6755 |

7369.22618 |

8057.09895 |

|

2020年2季度 |

6483 |

6543.75913 |

7241.71844 |

|

2020年3季度 |

7129 |

6873.22879 |

7538.98824 |

|

2020年4季度 |

9072 |

9240.61409 |

7696.32079 |

|

2021年1季度 |

7339 |

7101.47496 |

7983.99688 |

|

2021年2季度 |

7104 |

7061.00292 |

7408.16884 |

|

2021年3季度 |

7639 |

7323.45379 |

7583.0891 |

|

2021年4季度 |

9661 |

9605.67416 |

7714.62163 |

|

2022年1季度 |

7528 |

7534.96514 |

8031.38931 |

|

2022年2季度 |

7207 |

7192.60903 |

7369.47365 |

|

2022年3季度 |

7538 |

7428.65483 |

7578.72765 |

|

2022年4季度 |

9573 |

9568.57462 |

7682.35965 |

|

2023年1季度 |

7522 |

7526.27497 |

8027.45178 |

|

2023年2季度 |

7211 |

7243.10954 |

7379.48434 |

|

2023年3季度 |

7729 |

7478.94907 |

7580.24877 |

|

2023年4季度 |

9542 |

9755.66641 |

7718.17918 |

可以看出效果还是非常显著的,ARIMA 模型是时间序列分析中最经典和广泛使用的模型之一,特别适用于那些没有明显季节性,但具有趋势和随机波动的时间序列。它通过自回归、差分和平滑误差来建模时间序列的变化,从而为未来的值提供准确的预测。其他的基于ARIMA的模型请大家自行研究或者和我们联系沟通,基本思路还是通过加入季节性等其他维度进行数据处理,比如SARIMA等。

小结:ARIMA适用场景

· 产品销量预测(如零售商品、线上订单)

· 财务指标预测(如销售额、利润)

· 需求和供应链管理中的预测

GitCode 天启AI是一款由 GitCode 团队打造的智能助手,基于先进的LLM(大语言模型)与多智能体 Agent 技术构建,致力于为用户提供高效、智能、多模态的创作与开发支持。它不仅支持自然语言对话,还具备处理文件、生成 PPT、撰写分析报告、开发 Web 应用等多项能力,真正做到“一句话,让 Al帮你完成复杂任务”。

更多推荐

15

15 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)