基于回归模型的销售预测

基于回归模型的销售预测

·

基于回归模型的销售预测

小P:小H,有没有什么好的办法预测下未来的销售额啊

小H:很多啊,简单的用统计中的一元/多元回归就好了,如果线性不明显,可以用机器学习训练预测

数据探索

- 导入相关库

# 导入库

import pandas as pd

import numpy as np

from sklearn.linear_model import BayesianRidge, ElasticNet

from sklearn.svm import SVR

from xgboost import XGBRegressor

from sklearn.ensemble import GradientBoostingRegressor

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import explained_variance_score, mean_absolute_error, \

mean_squared_error, r2_score

import matplotlib.pyplot as plt

from sklearn.model_selection import GridSearchCV

- 数据准备

以下数据如果有需要的同学可关注公众号HsuHeinrich,回复【数据挖掘-回归】自动获取~

# 读取数据

raw_data = pd.read_csv('regression.txt', delimiter=' ', header=None) # 读取数据文件

raw_data.head()

特征工程

# 拆分因变量

X_raw,y = raw_data.iloc[:, :-1],raw_data.iloc[:, -1] # 分割自变量,因变量

# 数据标准化

model_ss = StandardScaler()

X = model_ss.fit_transform(X_raw)

X = pd.DataFrame(X, columns=raw_data.columns[:-1])

# 样本拆分

num = int(X.shape[0]*0.7)

X_train,X_test = X.iloc[:num,:],X.iloc[num:,:] # 拆分训练集和测试集

y_train,y_test = y[:num],y[num:] # 拆分训练集和测试集

数据建模

- 模型拟合

# 初选回归模型

model_names = ['BayesianRidge', 'XGBR', 'ElasticNet', 'SVR', 'GBR'] # 不同模型的名称列表

model_br = BayesianRidge() # 贝叶斯岭回归

model_xgbr = XGBRegressor(random_state=0) # XGBR

model_etc = ElasticNet(random_state=0) # 弹性网络回归

model_svr = SVR(gamma='scale') # 支持向量机回归

model_gbr = GradientBoostingRegressor(random_state=0) # 梯度增强回归

model_list = [model_br, model_xgbr, model_etc,model_svr, model_gbr]

pre_y_list = [model.fit(X_train, y_train).predict(X_test) for model in model_list] # 各个回归模型预测的y值列表

- 模型评估

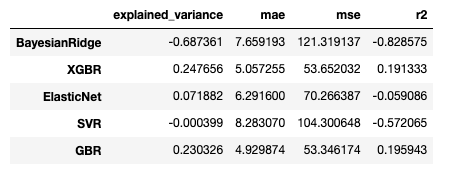

# 模型效果评估

n_samples, n_features = X.shape # 总样本量,总特征数

model_metrics_functions = [explained_variance_score, mean_absolute_error, mean_squared_error,r2_score] # 回归评估指标对象集

model_metrics_list = [[m(y_test, pre_y_list[i]) for m in model_metrics_functions] for i in range(len(model_list))] # 回归评估指标列表

regresstion_score = pd.DataFrame(model_metrics_list, index=model_names,

columns=['explained_variance', 'mae', 'mse', 'r2']) # 建立回归指标的数据框

print('all samples: %d \t features: %d' % (n_samples, n_features),'\n','-'*60) # 打印输出样本量和特征数量

regresstion_score # 模型回归指标

all samples: 506 features: 13

------------------------------------------------------------

结果展示

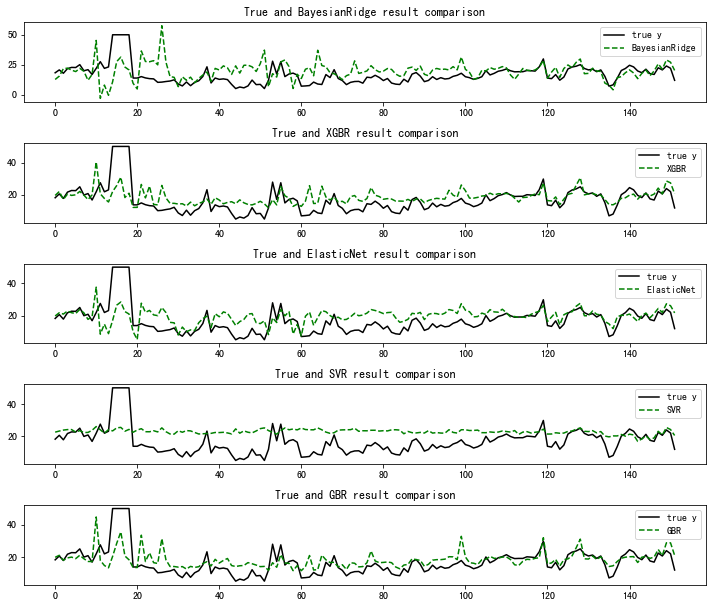

# 模型效果可视化

plt.figure(figsize=(10, 10))

for i, pre_y in enumerate(pre_y_list):

plt.subplot(len(pre_y_list)+1,1,i+1) # 子图6行*1列

plt.plot(np.arange(len(y_test)), y_test, color='k', label='true y')

plt.plot(np.arange(len(y_test)), pre_y_list[i], 'g--', label=model_names[i])

plt.title('True and {} result comparison'.format(model_names[i]))

plt.legend(loc='upper right')

plt.tight_layout() # 自动调整子图间隔

- 模型调优

# 上述初始模型XGBR与GBR表现较优。这里以XGBR为例进行网格搜索+交叉验证

clf = XGBRegressor(random_state=0) # 建立GradientBoostingRegressor回归对象,该模型较好处理特征量纲与共线性问题

parameters = {

'n_estimators': [10, 50, 100, 500],

'learning_rate': [0.05, 0.1, 0.3, 0.5],

'max_depth': [5, 6, 7, 10]} # 定义要优化的参数信息

model_gs = GridSearchCV(estimator=clf,

param_grid=parameters, cv=5, scoring='r2', n_jobs=-1) # 建立交叉检验模型对象

model_gs.fit(X_train, y_train) # 训练交叉检验模型

print('Best score is:', model_gs.best_score_) # 获得交叉检验模型得出的最优得分

print('Best parameter is:', model_gs.best_params_) # 获得交叉检验模型得出的最优参数

Best score is: 0.7624423570088324

Best parameter is: {'learning_rate': 0.1, 'max_depth': 5, 'n_estimators': 50}

# 获取最佳训练模型

model_xgbr = model_gs.best_estimator_ # 获得交叉检验模型得出的最优模型对象

pre_y = model_xgbr.predict(X_test)

# 模型评估 优于上次

model_metrics_list = [[m(y_test, pre_y) for m in model_metrics_functions]] # 回归评估指标列表

regresstion_score = pd.DataFrame(model_metrics_list, index=['model_xgbr'],

columns=['explained_variance', 'mae', 'mse', 'r2']) # 建立回归指标的数据框

regresstion_score # 模型回归指标

| explained_variance | mae | mse | r2 | |

|---|---|---|---|---|

| model_xgbr | 0.253889 | 4.861756 | 50.986239 | 0.231513 |

# 模型效果可视化

plt.figure(figsize=(10, 2)) # 创建画布

plt.plot(np.arange(len(y_test)), y_test, color='k', label='true y') # 画出原始值的曲线

plt.plot(np.arange(len(y_test)), pre_y, 'g--', label='XGBR') # 画出每条预测结果线

plt.title('True and {} result comparison'.format('XGBR')) # 标题

plt.legend(loc='upper right') # 图例位置

plt.tight_layout() # 自动调整子图间隔

总结

机器学习中用于回归的算法也较多,而且不难发现XGBoost在回归预测中也具有较好的表现,因此在日常业务中,碰到挖掘任务可首选XGBoost~

共勉~

GitCode 天启AI是一款由 GitCode 团队打造的智能助手,基于先进的LLM(大语言模型)与多智能体 Agent 技术构建,致力于为用户提供高效、智能、多模态的创作与开发支持。它不仅支持自然语言对话,还具备处理文件、生成 PPT、撰写分析报告、开发 Web 应用等多项能力,真正做到“一句话,让 Al帮你完成复杂任务”。

更多推荐

1

1 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)