IDC:端到端落地能力是金融生成式AI规模化的卡点

2025 年是金融大模型与智能体发展转折点。国家出台“人工智能 +”行动意见,将金融 AI 上升国家战略,鼓励建设行业 AI 中试基地。金融监管同步出台配套方案,要求创新与风险管控并行,加强算法、数据安全管理。行业监管由包容审慎转向分级精准治理,算法备案、全周期模型风控、人工复核已成行业标配,推动行业从零散单点试点,迈入规模化落地窗口期。

在此背景下,国际数据公司(IDC)于近日正式发布了《中国金融行业生成式 AI 平台及应用解决方案市场份额,2025》(Doc#CHC54560626 ,2026年7月)及《中国金融行业大模型平台、智能体应用及服务市场份额,2025》(Doc# CHC54632426,2026年7月)系列报告,以期从不同的视角勾勒出行业发展现状并展现厂商在该领域的差异化优势及市场格局。

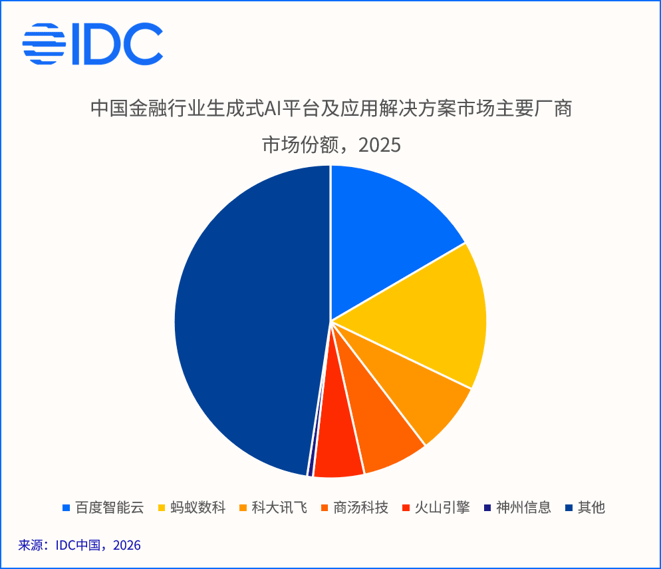

其中,《中国金融行业生成式 AI 平台及应用解决方案市场份额,2025》主要研究范畴包括金融行业模型、生成式AI平台以及智能体场景应用,以及与之相关的IT咨询、产品定制化开发以及部署和实施、培训等与软件相关的IT服务。

市场呈现出“双龙头领跑、梯队分层、长尾分散”格局。整体行业尚未高度集中,头部凭借平台与智能体综合能力持续扩大份额,长尾玩家依托轻量化项目、垂直客户维持生存,市场收敛仍需时间。该领域的市场格局如下图所示:

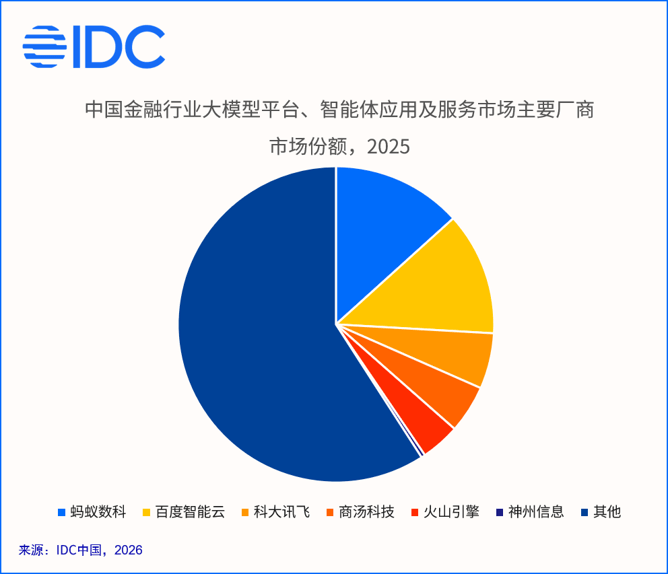

《中国金融行业大模型平台、智能体应用及服务市场份额,2025》报告主要研究范畴包括金融行业模型、大模型平台以及智能体场景应用以及与之相关的商业服务和IT服务。即:该市场既包括金融行业模型、模型管理平台、智能体开发平台、金融场景各类Agent等标准化产品,也包括与产品落地相关的AI全生命周期落地规划(含商业战略咨询及IT咨询)、工程化服务(产品工程化服务、运营技术服务)、AI 安全与合规治理、系统集成(不含硬件收入)、IT外包服务、部署实施以及交付、以及IT教育及培训等全链路服务。

该市场呈现出长尾高度分散特征,其余服务商合计占比接近60%,大量ISV服务商、细分场景服务商、系统集成商瓜分增量订单。全栈服务赛道竞争更分散,工程落地、长期运营成为头部拉开差距的核心抓手,行业集中度仍有较大提升空间。市场格局如下图所示:

IDC研究洞察

01

产业周期洞察:从批量试点走向高速增长与价值兑现前置期

2024 年是金融行业生成式AI应用的概念验证期,机构聚焦单点场景 PoC 测试,投入分散、落地碎片化,市场以零散小型项目为主;2025 年进入规模化试点扩张阶段,行业核心命题转变为“如何规模化复用、稳定落地”。IDC数据显示,2025年,中国金融行业生成式AI平台及应用解决方案市场规模为17.40亿元人民币,较2024年增长90.4%,预计在2029年将达到113.50亿元人民币,CAGR达到60%。行业高速增长的核心驱动力源于政策顶层支撑、机构降本增效刚需、大模型工程化能力持续成熟。产业正从“搭底座、做试点”到“重场景、看实效”切换,2026 至 2027 年将全面迈入工程重构与价值兑现并行周期。

02

产业核心矛盾升级:治理安全铁三角叠加工程化短板

2025 年金融 AI 数据、模型、合规三大治理要素内涵全面深化,工程化落地成为规模化复制的核心瓶颈。数据治理转向高密度可追溯的私有知识底座,隐性业务经验成差异化壁垒;LLMOps 升级为合规硬性标配,新增成本追踪实现 AI 投入 ROI 可视化;智能体安全四大管控机制强制落地。此外,通用方案难适配复杂金融业务需求,工程化服务是打通技术到业务价值的关键。

03

模型管理平台:SLA 智能路由成为核心升级方向

模型管理平台是 2025 年增速最快的底层赛道之一,核心需求从“接入模型”升级为全生命周期模型可靠性工程。未来产品核心演进方向为 SLA 驱动智能路由:平台根据任务延迟、精度、合规等级自动匹配最优模型,同时内置精细化成本追踪工具,精准核算每次调用算力开销,自动优化缓存与模型选择,解决大模型推理成本居高不下的行业痛点。监管驱动下,模型版本管控、风险监控、效果评估、权限隔离、自动风险报告生成全部标准化,模型正式等同于信贷、风控核心业务资产,纳入机构统一资产管理体系。

04

智能体开发平台:产业增长核心引擎,多智能体协同成长期分水岭

智能体开发平台是 2025 年市场增量核心。单一 RAG 对话智能体仅能覆盖简单问答,信贷审批、全流程合规审查、深度投研等复杂业务必须依靠多智能体协同架构。平台三大核心标准化能力已成型:一是低代码可视化流程编排,业务人员拖拽搭建业务工作流;二是内置金融专属知识库、数据库查询、API 调用、代码执行标准化工具集;三是原生可信安全机制,全链路操作可审计、可溯源。中长期竞争核心落在多智能体工程能力:支持规划、数据查询、风险校验、报告生成多角色智能体分工协作,解决多工具调度、数据互通、任务冲突、超时处理等落地难题,是厂商构建差异化壁垒的关键。

05

智能体场景应用:从流程副驾驶向自主数字员工裂变

智能体场景应用是产业价值最终载体,落地重心持续由内部员工效率工具向核心对客业务延伸,形成清晰需求分层:短期刚需集中于 AI 代码助手、智能问答、数据查询等内部提效场景;未来 12 个月机构重点布局智能客服、监管报送、智能营销、信贷风控等对外业务场景。

- 应用形态迎来迭代:2025 年前仅作为流程辅助 CoPilot,2025 年后逐步向自主数字员工、AI 原生业务服务演进,直接参与客户经营、风险决策创造业务价值。交付模式正在革新,“按结果付费(RaaS)”新模式试点落地。

- 赛道细分落地特征差异化显著:银行业实现前中后台全链路覆盖,信贷、风控价值上限最高;保险聚焦智能理赔、代理人数字员工两大高回报场景;证券以多智能体协同投研为核心差异化赛道,研报自动生成、产业链风险分析规模化落地。

06

全链路工程化服务:解决落地最后一公里

工程化服务解决三大行业痛点:一是通用模型输出概率化,通过业务规则注入、分层精调实现决策确定性;二是模型幻觉、数值失真,依托私有知识库溯源、多层事实校验引擎压制偏差;三是项目定制化成本高、交付周期长,标准化工程流水线降低重复开发工作量。IDC认为,未来单纯提供软件产品的厂商将丧失竞争力,具备端到端工程落地、长期运营陪跑能力的服务商占据市场主导。

IDC金融行业研究经理思二勋表示,未来市场竞争不再比拼单一产品功能,而是由分层产品体系、金融专属工程落地能力、多智能体协同架构、长期持续运营服务四大维度共同决定。数据治理、模型全生命周期管控、智能体治理等核心议题将贯穿行业发展全程,能够深度融合金融业务规则、解决规模化落地工程难题、绑定业务长期价值的解决方案,将主导下一阶段金融行业大模型市场格局。

AtomGit AI 社区提供模型库、数据集、Agent、Token等资源

更多推荐

5

5 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)