Manus惊天反转:10亿美元回购Meta、“龙虾“奔港IPO,中国AI资本棋局再落一子

对于Manus的三位创始人而言,从Meta的"座上宾"到回购谈判的"过河卒",他们正在打一场没有剧本的硬仗。旧股东(红杉中国、Benchmark等)获得部分或全部退出,新股东(国资、险资、战略资本)以接近Meta的估值入场,并绑定一家即将IPO的优质AI资产。据接近谈判的人士透露,合资公司的架构设计已完成初步方案,Manus的中国业务主体将独立于海外业务,以"纯内资"结构登陆香港资本市场。值得注意

2026年5月21日,一则来自彭博社和路透社的消息在资本市场激起千层浪——AI智能体公司Manus的三位创始人肖弘、季逸超、张涛,正在酝酿一笔约10亿美元的外部融资,用以从Meta手中回购公司全部股权,并已启动赴港上市的前期论证。

这距离2025年12月底Meta宣布以20-30亿美元收购Manus不过五个月,距离2026年4月27日国家发改委依法叫停该收购案尚不足一个月。

一场从"卖身硅谷"到"奔向香江"的资本路径重构,正在中国AI创投史上书写一个前所未有的章节。

01

一、交易背景:一桩被"国家安全"叫停的天价收购

回顾时间线,整个事件的戏剧张力毋庸置疑。

2025年12月30日,Meta宣布以数十亿美元估值收购中国AI智能体公司Manus。据多家信源确认,交易对价落在20-30亿美元区间,这也是Meta历史上第三大并购交易,仅次于190亿美元的WhatsApp和10亿美元的Instagram。

Manus彼时刚完成了一个令整个行业侧目的商业化里程碑——从2025年3月底上线商业化到2025年12月,不到9个月时间,年度经常性收入(ARR)突破1亿美元,成为全球最快达成这一纪录的AI应用之一。这一数字震撼了硅谷和华尔街。

然而,交易推进过程中,中国监管部门的态度逐渐清晰。2026年4月27日,国家发改委外商投资安全审查工作机制办公室正式发布公告:依法依规对外资收购Manus项目作出禁止投资决定,要求当事人撤销该收购交易。 官方表述直指"AI核心技术出境"等国家安全问题。

对于这桩交易的否决,有监管人士私下评价称:"不是不让你出海,但不允许你连根拔起。"

Meta收购Manus的核心条款要求公司整体转让,包括核心算法、模型权重、用户数据、工程师团队——几乎等于将一家中国AI公司的技术资产完整交付给一家美国科技巨头。 这在AI已上升为国家核心战略资产的当下,势难获得监管放行。

02

二、回购代价:10亿美元的结构拆解

被叫停后,如何执行"撤销"成为核心难题。

根据监管要求,交易各方须恢复到收购前状态。 这意味着Meta需退回Manus全部股权,而Manus方面需退回Meta此前支付的对价。

问题在于:这笔钱已经被分配了。

据彭博社报道,Manus三位创始人正在讨论从外部投资者处筹集约10亿美元,加上创始团队自筹资金及原股东配资,用于覆盖退还Meta约20-30亿美元收购对价的全额资金需求。

这个"10亿美元"的数字透露出几个关键信息点:

第一,回购部分由新进资本覆盖。 10亿美元的新融资加上创始人自筹和原股东资金,将构成全部回购资金。这实质上是一种杠杆操作——以Manus未来的IPO预期收益为锚,撬动新一轮战略投资者的入场。

第二,估值底线的锚定。 新融资的估值至少匹配Meta此前支付的对价,即20-30亿美元区间。这意味着新进投资者以与Meta同等的估值入场,而非折价。在当下二级市场AI资产大幅重估的背景下,这个定价逻辑背后有清晰的参照系。

第三,LP候选画像已经浮现。 据多方信源透露,这一轮融资的潜在LP名单包括:大型国资背景产业基金、社保及险资机构、以及腾讯、字节跳动等具有战略协同的互联网巨头。 值得注意的是,国资力量的深度介入,不仅是财务投资,更暗含了监管层对Manus"回归国内资本市场"的制度性背书。

03

三、终点港股:AI独角兽上市潮的估值坐标系

Manus将港股设为下一站,并非偶然。

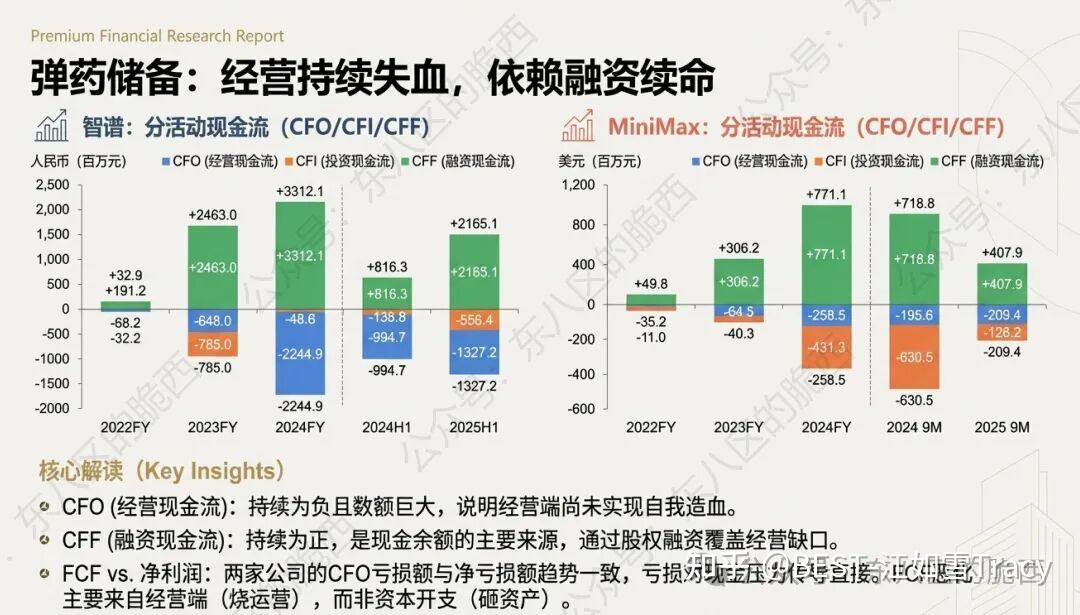

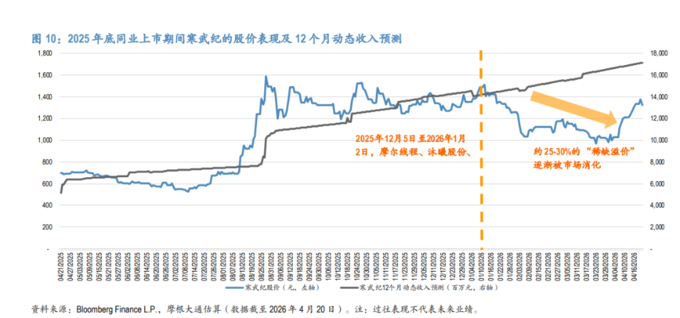

2026年第一季度,中国AI公司登陆港股掀起了前所未有的资本热潮。智谱AI于2026年1月8日在港交所挂牌上市,成为"全球大模型第一股",首日开盘市值约528亿港元,此后数日股价连涨,最高市值一度突破4000亿港元(约513亿美元)。 MiniMax紧随其后,于1月9日上市,首日较发行价高开42.67%,市值达719亿港元,此后两个月内股价最高飙升6.4倍。

投行人士对此有一个形象的比喻:"智谱和MiniMax把港股的AI赛道从一条小溪冲成了一条大河。"

将Manus置于这一坐标系中进行估值锚定:

| 对比维度 | 智谱AI | MiniMax | Manus(预估) |

|---|---|---|---|

| 上市时间 | 2026年1月 | 2026年1月 | 预计2026H2-2027 |

| 上市首日市值 | 528亿港元 | 719亿港元 | — |

| 峰值市值 | ~4000亿港元 | ~3000亿港元 | — |

| 核心业务 | 大模型基座 | 多模态AI | AI Agent智能体 |

| 商业化阶段 | B端为主 | C端为主 | B+C双轮驱动 |

| ARR(亿美元) | 未公开 | 未公开 | ~1(2025.12) |

以Manus在20-30亿美元的一级市场估值锚为起点,参照智谱和MiniMax在二级市场的估值溢价倍数,若Manus成功登陆港股,其IPO估值极有可能落在50-100亿美元区间,甚至更高。 原因在于:AI Agent作为大模型商业化最直接的变现路径,其单位经济模型(UE)和复购率均优于单一的模型API输出。

04

四、资本退出路径:从"硅谷接盘"到"国资+港股"的新范式

拆解Manus的全生命周期资本路径,对整个中国AI创投行业具有风向标意义。

Manus融资历程回顾:

| 轮次 | 时间 | 金额 | 估值 | 主要投资方 |

|---|---|---|---|---|

| 种子轮 | 2023年2月 | 300万美元 | 1400万美元 | 真格基金 |

| 天使轮 | 2023年8月 | 800万美元 | 5000万美元 | 真格基金 |

| A轮 | 2024年11月 | 3500万美元 | 8500万美元 | 红杉中国、腾讯、真格、王慧文 |

| B轮 | 2025年4月 | 7500万美元 | 5亿美元 | Benchmark(领投) |

| Meta收购 | 2025年12月 | — | 20-30亿美元 | Meta |

| 回购融资 | 2026年5月 | ~10亿美元 | 20-30亿美元 | 国资/险资/战略投资人 |

| IPO(预期) | 2026H2-2027 | — | 50-100亿美元(预估) | 港股公开市场 |

这一路径揭示了中国AI公司退出的两种范式转换。

范式一(已经被叫停):早期VC→美元基金→硅谷大厂并购退出。 这是典型的美式创业退出路径。Manus此前的股东——红杉中国、Benchmark、真格基金——大概率在这次交易中获得了数倍回报。但随着发改委的否决令,这一退出路径对涉足AI核心技术的中国公司而言,已被实质性封堵。

范式二(正在形成):早期VC→国资接力→港股IPO。 在新的范式下,国有资本和战略资本在一级市场接盘,通过港股二级市场实现市场化退出。这一路径的优势在于:既符合国家安全审查要求,又保留了创始团队的经营控制权,同时为早期VC提供了替代性的退出通道。

值得注意的是,10亿美元的融资规模,实质上是在Manus的现有股东结构与新入局的国资力量之间完成了一次"资本平移"。 旧股东(红杉中国、Benchmark等)获得部分或全部退出,新股东(国资、险资、战略资本)以接近Meta的估值入场,并绑定一家即将IPO的优质AI资产。

05

五、港股AI估值盛宴的可持续性质疑

市场的乐观情绪是否过度?这是一个需要冷静审视的问题。

智谱AI从上市首日的528亿港元飙升至最高4000亿港元,动态PE倍数已远超绝大多数互联网公司。 尽管其2026年一季度财报显示营收同比增长132%,但以4000亿港元的市值衡量——相当于300亿美元左右的估值——对于一个当前收入规模仍在10亿美元级别的企业而言,估值溢价已经相当充分。

对于Manus而言,其9个月达到1亿美元ARR的成长速度固然惊艳,但AI Agent赛道的竞争烈度正在急剧攀升。Kimi、字节跳动等对手均在加码Agent产品,而Manus在经历收购-叫停-回购的一系列动荡后,核心团队稳定性和产品迭代节奏将面临严峻考验。

此外,港股对AI公司的估值并非没有天花板。2026年前四个月,港股49只新股中有约30%出现破发,AI概念股的估值分化正在加剧。 二级市场的投资人越来越关注商业化落地的实际进度,而非单纯的"AI标签溢价"。

06

六、总结与展望:中国AI资本棋局的一枚"天元"

Manus回购事件的本质,是中国AI资本生态从"依附式退出"向"自主式闭环"转型的标志性事件。

从产业层面看, Manus的遭遇向所有中国AI创业者释放了一个明确信号:核心AI资产的交易不再单纯遵循市场逻辑,国家安全审查已成为不可绕过的"收费站"。未来AI公司的资本操作,必须前置性考虑合规与主权风险。

从资本层面看, 国资背景产业基金+港股IPO正在成为中国硬科技公司的一条新退出通道。以Manus、智谱、MiniMax为代表的"港股AI四小龙"(市场已开始流传这一称谓),将共同定义中国AI公司的估值锚点。

从创始人视角看, 肖弘、季逸超、张涛三人在过去五个月内经历了从"即将财务自由"到"背水一战回购"的过山车。如果10亿美元融资顺利落地、港股IPO如期成行,他们将完成一次极为罕见的"死亡交叉点翻盘"——重新拿回公司的控制权,并在一个高确定性估值体系下完成资本化。

据接近谈判的人士透露,合资公司的架构设计已完成初步方案,Manus的中国业务主体将独立于海外业务,以"纯内资"结构登陆香港资本市场。

这场始于2025年底的资本大戏,远未到终章。

对于Manus的三位创始人而言,从Meta的"座上宾"到回购谈判的"过河卒",他们正在打一场没有剧本的硬仗。而对于整个中国AI行业而言,Manus的故事或许将成为一个新的起点——一个关于技术主权、资本智慧和创业韧性的三重叙事。

本文部分图片来源于网络,版权归原作者所有,如有疑问请联系删除。

AtomGit AI 社区提供模型库、数据集、Agent、Token等资源

更多推荐

5

5 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)